프랑스는 GDP Top 10 국가중 하나로, 한국과 비교해 물가도 비싸고 세금도 많다 (2024년 현재 기준, 근 10년내로 바뀔지?). 노마드로써, 자유로운 영혼으로 살기위해서는 나라에 혜택도 잘 알아서 받는대신 세금도 꼬박꼬박 잘내고 돈도 잘모아야한다. 그렇다면 어떤 방법이 프랑스에서 돈을 모으기 시작하는데에 좋을까?

(본 포스트는 개인적인 견해입니다. 전문가의 글이 아니예요.)

프랑스 사람들은 어떻게 돈을 모을까?

프랑스 거주 외국인으로써 어떻게 돈을 모을지 알아볼때에는, 그 나라 사람들은 보통 돈을 어떻게 관리하는지 알아보면 좋다.

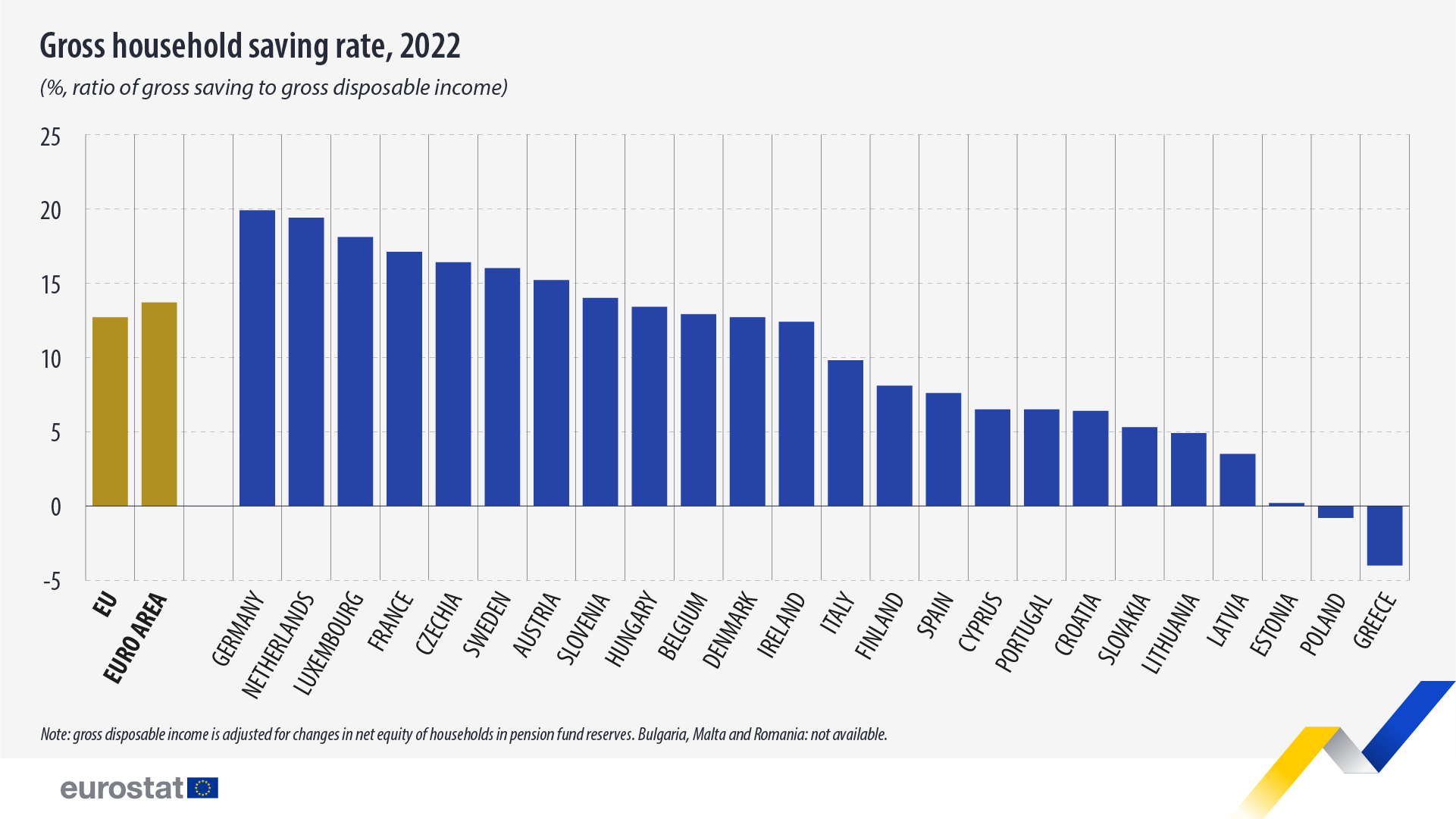

유럽연합내 나라들간의 데이타가 많이 있는데, 쉽게 구글링 하면 찾아볼 수 있다. 위 그래프 (출처: eurostat)를 보면 프랑스 사람들이 유럽연합 나라들과 비교해 저축을 많이하는 편에 속한다. 유럽연합 평균 약 13% 보다 높은 약 17%?. 그럼 어디다가 저축을 할까 다들.

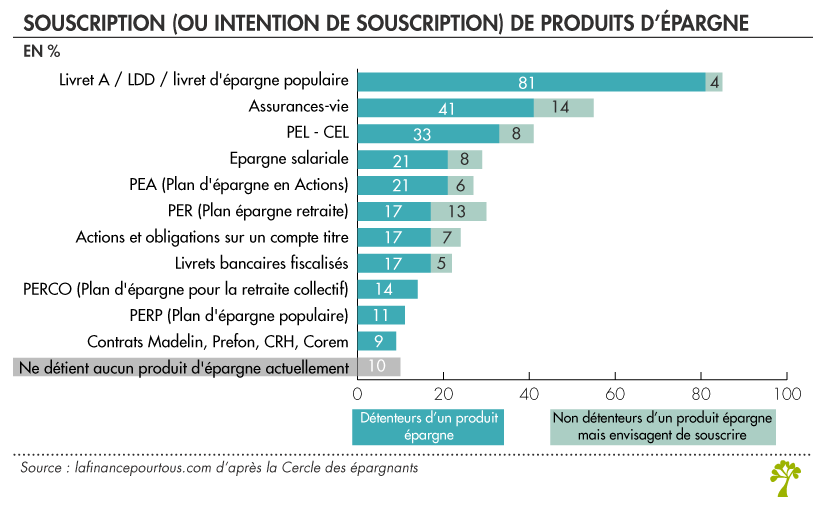

궁금해서 조금 찾아보니, 흥미로운 그래프를 하나 찾았다.

프랑스 사람들이 어떤 저축상품을 얼만큼 가입했는가를 볼 수 있는 그래프인데, 가장 높은 81%를 차지한 Livret A / LDD 를 볼수가 있다. 나도 이 상품들을 가장 처음으로 열었고, 비상금을 채워두는 용도로 쓰고있다. 이게 뭔지 간단히 짚어보자.

Livret A 와 LDD (Livret de développement durable)

Livret A (Service-public.fr 링크) 리브레 아: 정부에서 지원하는 저축계좌로 프랑스 자국 내 소/중규모 사업을 지원하는데에 쓰인다고 한다.

LDD (Service-public.fr 링크) 엘데데: LDD 또한 정부에서 지원하는 저축계좌로, 프랑스 자국내 소/중규모 사업을 지원하는 것뿐만아니라 프랑스 내의 옛 건물들 (역사가 깊은 프랑스!)의 에너지 관리?하는데에 지원하는 자금에 쓰인다고 한다.

자세한 정보는 위 프랑스 정부 공식 사이트에서 확인하고, 아래는 나의 주관적인 포인트들이다:

- 두개의 계좌 모두 3% (2024년 기준)의 이자를 주며, 이것은 세금면제 (!!)

- 프랑스 은행계좌만 있으면 (그리고 그 은행이 이 계좌 개설을 지원할때, 그치만 보통 그렇다) 열 수 있다.

- 인당 한 계좌 제한이 있다 (어차피 3% 저축계좌를 많이 만들필요가 없다)

- 돈을 넣어놓고 필요할때마다 빼서 쓸수 있다. 다시 돈이 생기면 채워넣으면 된다. (가장 큰 장점)

- 돈 정산을 말년에 3%를 계좌로 바로 넣어준다.

- Livret A와 LDD 둘다 최대 채울수 있는 금액이 다르니 확인.

우리나라에는 청년지원적금 등 정부가 지원하는 세금면제 적금들이 있는걸로 아는데, 적금이라 돈이 자유롭지 못한다는 점, 혜택받을수 있는 조건이 있다는 점 등 해서 우리나라에는 프랑스의 Livret A, LDD와 동일한 조건의 정부지원상품은 없는것 같다! (있으면 알려주세요) 프랑스 자국 내에서 도는 돈이다 보니 나라에도 도움이 되고 괜찮은 제도? 같다.

견해, 결론

물론 3% 너무 짜다. (내년에도 3%가 될꺼같다? 세상에…) 그치만 세금면제니까 열기 쉬우니까. 보통 이런 정부지원 상품 같은경우에는 인플레이션 따져서 % 정해주는데 물론 인플레이션은 3프로보다 훨씬높다 ^^. 그래도 현금으로 가지고있는 것보단 덜 손해다.

본인은 이 두 계좌를 모두 가지고 있으며 비상금으로 채워놓는다. 필요할때마다 빼고 채우고 간편하다. 비상금 이외의 투자방법은 또 다른 이야기. 가장 기본이 되는 이 두계좌로 비상금 모으기 부터 시작을 한 후에, 따른 곳으로 눈을 돌려 더 수입에 따라 저축을 시작하는 것이 괜찮은 방법으로 보인다. 프랑스 사시는 분들이라면 다들 아시는 기본 정보겠지만, 그래도 나는 프랑스 오기전에 찾아본 정보가 이것이였다! 어느 한 분에게라도 유익하길!

다음 번 포스팅에서는 어떤 프랑스내 어떤 은행을 쓰고있는지 다뤄봐야지.

{kind=link}

댓글 남기기